摘要

新兴市场国家的跨国并购引发了广泛关注,成为国际商务领域的研究热点。以近十年来我国A股上市公司为研究对象,利用Heckman两阶段模型,实证检验全要素生产率对我国企业跨国并购二元边际,即广度和深度的影响,探究产业集聚在二者之间关系中的调节作用。结果表明:全要素生产率优势可以拓展企业跨国并购的二元边际,我国企业跨国并购并不存在“生产率悖论”现象;产业集聚可以加强全要素生产率与跨国并购二元边际间的正向关系。进一步检验发现,全要素生产率变化率会拓展企业跨国并购的二元边际。其中,技术进步起到了主导作用,但技术效率变动的贡献略有不足。因此,为使我国企业跨国并购产生更好的并购效果,企业在实施跨国并购前应对自身的全要素生产率水平进行全面审慎的评估;企业应充分利用集聚条件,将产业集聚优势转化为自身核心竞争力;政府应制定相应政策,进一步促进企业提高全要素生产率水平,为企业跨国并购提供便利。

新兴市场国家越来越多的国际扩张活动引起了全球市场的广泛关注,这些国家的跨国公司已经成为全球经济活动的重要参与者(

在理论建设方面,Dunnin

Melit

基于上述分析,本文以近10年来我国上市公司的跨国并购事件作为研究样本,将全要素生产率作为反映企业微观层面所有权优势的一个指标,研究全要素生产率对企业跨国并购二元边际的影响。首先,利用Heckman两阶段模型,检验全要素生产率对企业跨国并购二元边际的影响。其次,引入产业集聚概念,从产业集聚的视角研究不同产业集聚水平下企业全要素生产率对企业跨国并购行为的影响。最后,利用DEA-Malmquist 指数法对企业全要素生产率变化率及其分解效率进行测算,分析拓展企业跨国并购二元边际的主要驱动力。

本文的研究贡献和创新之处在于:从产业集聚角度对全要素生产率对跨国并购二元边际的影响进行分析,使企业跨国并购决策和全要素生产率关系的研究更为丰富;本文不仅拓展了新兴市场国家跨国并购的研究范畴,也将新新贸易理论的实证研究领域从出口拓展到了跨国并购领域,有助于进一步了解我国实施跨国并购的企业特征,深入理解我国企业的跨国并购行为,刷新学界对我国企业跨国并购的理论认知,为我国企业更好地进行跨国并购决策、提高跨国并购效果提供理论支持。

在全要素生产率与跨国并购的关系研究中,目前的研究主要集中在通过跨国并购是否提高企业的全要素生产率上,如杨德

在产业集聚和跨国并购方面,学者们普遍认为产业集聚通过分工协作(

产业集聚对企业全要素生产率的影响,主要体现在集聚效应(

综上所述,现有研究在全要素生产率对中国企业出口国际化的影响以及产业集聚在其中的调节作用方面有一些研究,但还缺乏全要素生产率对中国企业跨国并购的影响以及产业集聚在其中的调节作用的研究。基于此,本文首先研究全要素生产率对中国企业跨国并购二元边际的影响,探讨我国企业跨国并购是否存在“生产率悖论”现象。在此基础上,引入产业集聚概念,研究产业集聚对企业全要素生产率和跨国并购关系的调节作用。

生产率是衡量生产效率的重要指标。按照测算时投入要素的数量,生产率分为单要素生产率和全要素生产率。单要素生产率指经济总产出和某单一生产要素投入数量的比率,全要素生产率指产出增长率扣除劳动、资本等要素产出的剩余部分。Solo

本文从微观层面对全要素生产率进行测算,认为企业全要素生产率为企业扣除资本、劳动等生产要素后,其他因素带来的总产出的增加。

产业集聚的概念最早出现于古典经济学家Marshal

全要素生产率是综合衡量企业经营绩效的重要体现,全要素生产率高的企业的经营管理良好,生产效率也较高。全要素生产率主要从并购成本、距离因素和整合能力三方面对企业跨国并购的二元边际产生影响。

其一,全要素生产率高的企业成本容忍度较高且面临较低的审查成本,降低了企业进行跨国并购的门槛。新新贸易理论认为企业国际化会存在建立营销渠道、适应消费者需求、与外国官员打交道、语言沟通障碍、文化适应等成本,只有拥有较高全要素生产率的企业才有能力克服跨国并购过程中外来者劣势导致的高成本从而进入国际市场(

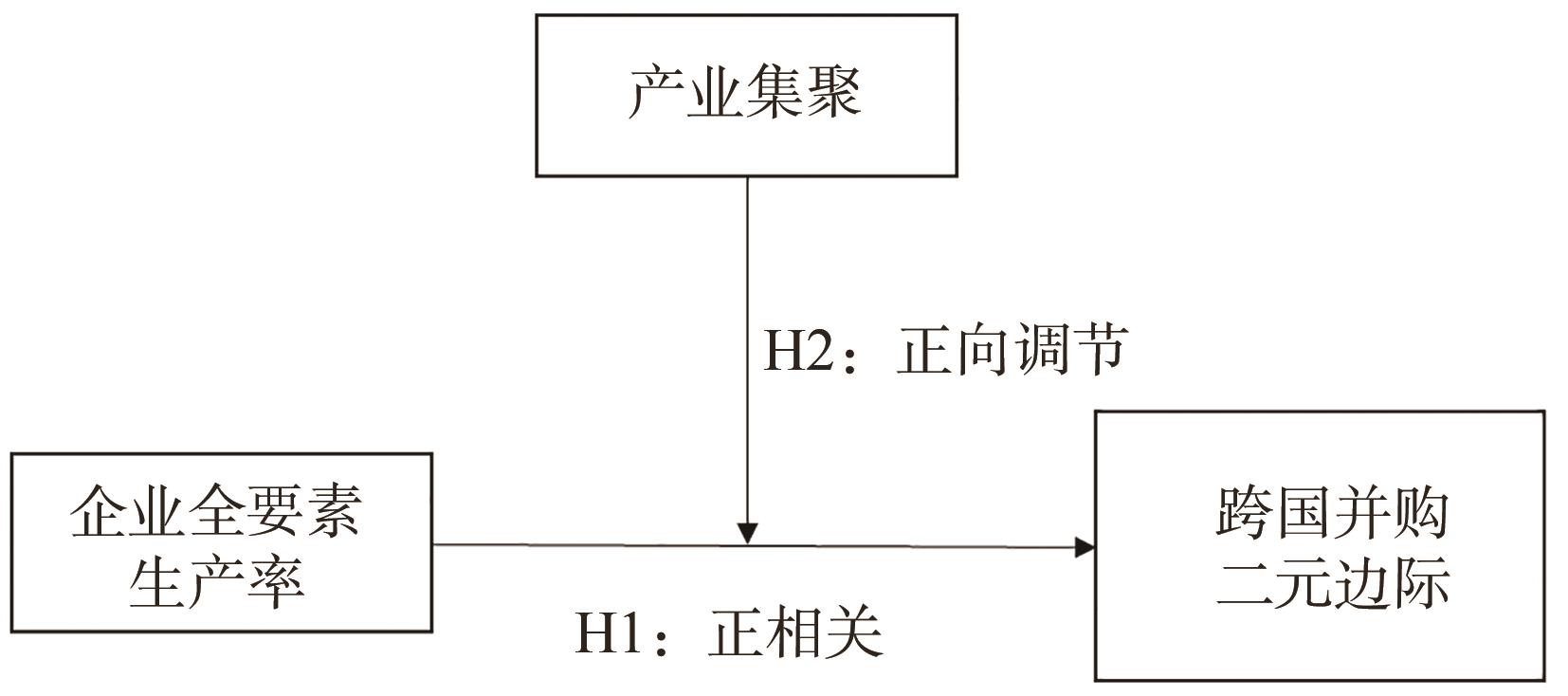

H1:全要素生产率可以拓展企业跨国并购的广延边际和集约边际

Porte

H2:产业集聚可以正向调节全要素生产率和企业跨国并购二元边际正相关关系

理论模型如

图1 理论模型

本文将2010—2019年中国A股发生跨国并购的上市公司作为研究对象,并将未发生跨国并购的企业纳入统一研究框架。跨国并购数据选自BVD(Zephyr)全球并购交易数据库,财务数据来自同花顺数据库,东道国国家治理能力数据来源于世界银行,经济自由化水平数据来自Index of Economic Freedom数据库,就业人数来自《中国城市统计年鉴》和中经网经济统计数据库,孔子学院设立数量来自2010—2019年的《孔子学院年度发展报告》。本文剔除了金融业和东道国位于避税天堂的跨国并购样

全要素生产率的测算方法主要有OLS估计法、OP法、LP法和数据包络分析法(DEA)等。基于数据的可得性,本文借鉴鲁晓东和连玉

Levinsohn Petrin(LP

| (1) |

在

首先通过

| (2) |

产业集聚程度的测量指标主要有区位熵(LQ)、EG指数、空间基尼系数(GINI)、DO指数、赫芬达尔系数(HHI)等,本文将根据苏丹妮

| (3) |

在

Buch et al

为避免其他变量对本文研究问题的影响,本文选择了资本密度(CI)、融资能力(FIN)、研发投入(R&D)、净资产收益率(ROE)、资产负债率(LEV)、年龄(AGE)、产权性质(SOE)、东道国治理水平(WGI)、东道国经济自由化水平(EFI)等指标作为控制变量。此外,本文还加入了时间(Year)和行业(Ind)固定效应。具体变量定义及计算方法见

为避免样本选择偏差对研究结果的影响,本文利用Heckman两阶段模型,分步研究企业全要素生产率对跨国并购二元边际的影

在第一阶段,企业跨国并购潜在的数量和规模()由方程(4)决定:

| (4) |

其中,为企业全要素生产率,表示东道国治理水平、资本密度、企业规模、企业年龄、企业融资能力、企业研发投入、企业所属地区、企业产权性质、年份、行业等控制变量,为随机误差。

假设观测到的企业实际并购数量或交易规模为,则有:

| (5) |

企业跨国并购的交易规模和数量的条件期望为。若仅仅考虑发生并购的企业,观察到的条件期望是。

其中,=;为逆米尔斯比率γ,为标准正态分布的概率密度函数,为累积分布函数。因此,仅仅考虑发生跨国并购的样本会产生选择性偏差。为解决此问题,Heckma

具体来看,首先,在第一阶段利用logit模型估计企业是否进行跨国并购,同时计算逆米尔斯比率γ。其次,将第一阶段得出的逆米尔斯比率γ加入到第二阶段方程模型中,估计跨国并购的数量和交易规模。为避免两个阶段模型产生多重共线性问题,Heckma

第一阶段,企业是否进行跨国并购的方程为

| (6) |

第二阶段,企业的并购数量和交易规模的方程为

| (7) |

| (8) |

为验证假设2产业集聚对全要素生产率和跨国并购二元边际关系的调节作用,本文引入交叉项构建模型如下:

第一阶段,企业是否进行跨国并购的方程为

| (9) |

第二阶段,企业的并购数量和交易规模的方程为

| (10) |

| (11) |

图2 2010—2019年跨国并购数量和金额

注: t statistics in parentheses

检验1分别检验了全要素生产率对企业是否开展跨国并购(跨国并购的广延边际)、并购数量和并购规模(跨国并购的集约边际)的影响。检验1第(1)列结果显示,全要素生产率(TFP)与跨国并购广延边际(IAcq)的回归系数为0.202,在5%的水平上显著。第(2)列结果显示,全要素生产率(TFP)与跨国并购数量(NAcq)的回归系数为0.0304,在5%的水平上显著。第(3)列结果显示,全要素生产率(TFP)与跨国并购规模(VAcq)的回归系数为0.865,在1%的水平上显著。由上可以得出企业全要素生产率对企业跨国并购的二元边际存在显著的正向影响,即全要素生产率越高的企业越会选择进行跨国并购,并且其跨国并购的次数和规模也会增加,假设H1得到验证。该结果表明,中国企业的跨国并购受到企业全要素生产率的驱动,中国企业在进行跨国并购时并不是一味地为了学习海外企业提高,也向世界输送着优质企业。

检验2分别检验了产业集聚对全要素生产率和企业是否开展跨国并购(跨国并购的广延边际)、并购数量和并购规模(跨国并购的集约边际)关系的调节作用。结果显示,产业集聚和全要素生产率的交乘项(TFP*AGG)与企业跨国并购的二元边际存在正相关关系。第(4)列结果显示,产业集聚和全要素生产率的交乘项(TFP*AGG)与跨国并购广延边际(IAcq)的回归系数为0.0083,在5%的水平上显著。第(5)列结果显示,产业集聚和全要素生产率的交乘项(TFP*AGG)与跨国并购数量(NAcq)的回归系数为0.0062,在1%的水平上显著。第(6)列结果显示,产业集聚和全要素生产率的交乘项(TFP*AGG)与跨国并购规模(VAcq)的回归系数为0.0223,在5%的水平上显著,即产业集聚可以正向调节全要素生产率和企业跨国并购二元边际的正相关关系,假设H2得到验证。该结果表明,并购方所在地的产业集聚会对全要素生产率和企业跨国并购二元边际的关系产生影响,企业在制定跨国并购的决策时,除考虑自身全要素生产率水平外,还要考虑自己所在区域的产业集聚程度,综合考虑中微观各种因素,保证跨国并购活动的成功开展。

为使结果具有稳健性,排除异常值和内生性对结果的干扰,本文通过倾向得分匹配(PSM)和替换变量的方式进行稳健性检验。其一,本文采用近邻匹配的方法,为发生跨国并购企业匹配未发生跨国并购企业样本。将跨国并购企业与PSM匹配的未发生跨国并购企业作为回归样本,利用模型再次对其进行回归。回归结果见

注: t statistics in parentheses

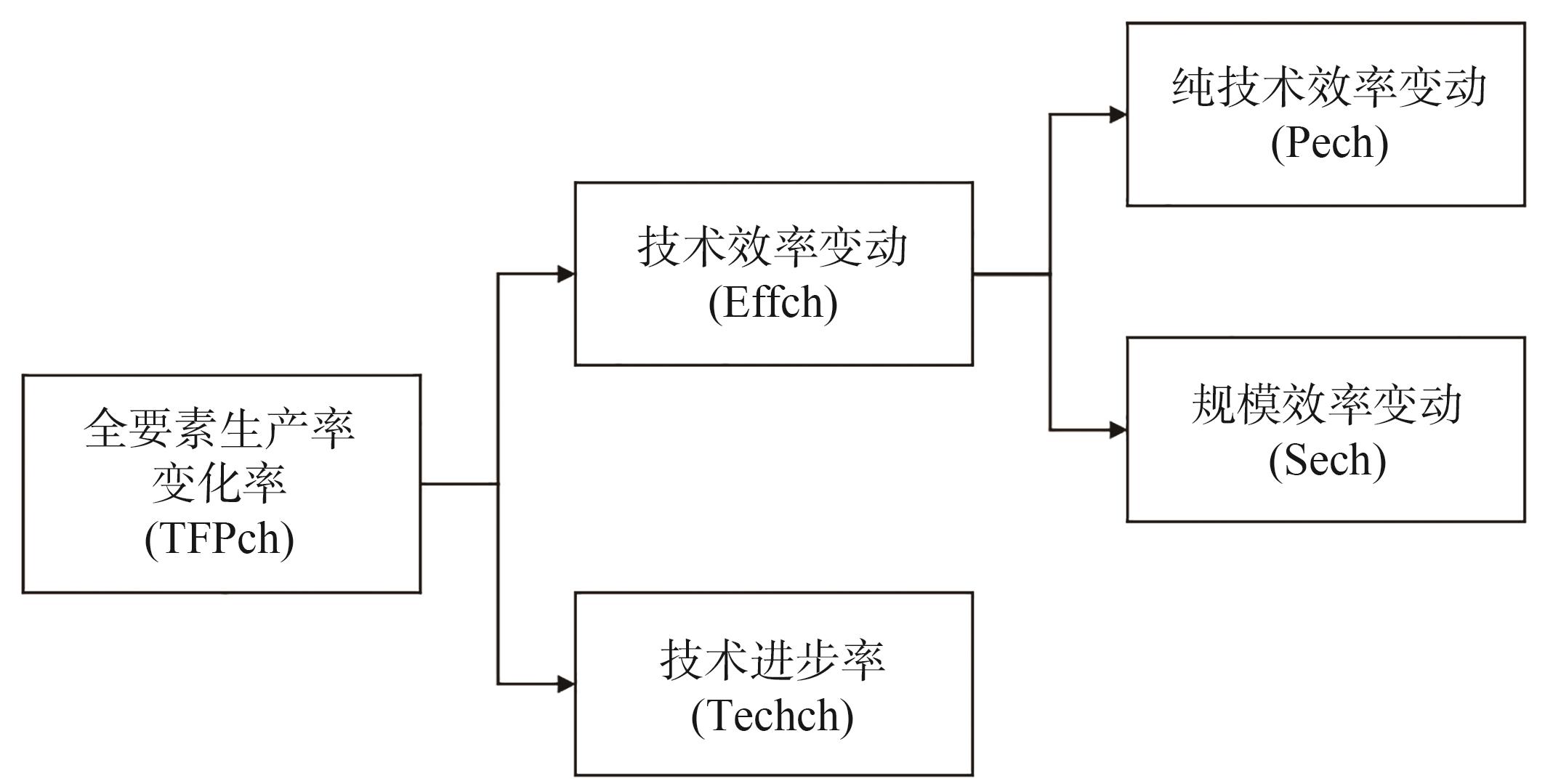

在前文的研究中,本文先后采用了LP法和OP法对企业全要素生产率进行测算,分析全要素生产率对企业跨国并购二元边际的影响。为了深入分析全要素生产率对跨国并购的影响,本文使用DEA-Malmquist指数法对跨国并购企业全要素生产率变化率及其分解效率进行测算,并分析拓展企业跨国并购二元边际的主要驱动力。本文首先将全要素生产率变化率(TFPch)分解为技术效率变动(Effch)和技术进步率(Techch)两部分,这其中,技术效率变动可进一步分为纯技术效率变动(Pech)和规模效率变动(Sech)两部分。具体关系如

图3 全要素生产率变化率分解示意图

即:全要素生产率变化率=技术进步率*技术效率变动,其中,技术效率变动=纯技术效率变动*规模效率变动

在投入和产出指标的选取过程中,本文依旧采用鲁晓东和连玉

注: t statistics in parentheses

综上所述,企业全要素生产率变化率会拓展企业跨国并购的二元边际。在这其中,技术进步率起了主要的作用,技术效率变动的贡献略有不足。这说明,企业进行跨国并购的主要驱动力是技术进步的变动,企业技术的进步建立起了企业的竞争优势,使企业有能力去开展跨国并购,并增加跨国并购的次数,扩大跨国并购的规模。这也给中国企业带来了一定的启示,只有重视技术的发展,加大创新投入,促进技术进步,才能真正形成企业的核心竞争力,在世界舞台上展现自己的实力。

全要素生产率是企业异质性的重要体现,本文以新新贸易理论为基础,以2010—2019年中国发生跨国并购的企业为研究对象,通过实证检验,得到了以下结论:

1.全要素生产率的提高可以促进企业的跨国并购决策(广延边际),对跨国并购的数量和规模(集约边际)产生正向作用。

2.产业集聚可以增强企业全要素生产率与跨国并购广延边际和集约边际正相关关系。

3.全要素生产率变化率会拓展企业跨国并购的二元边际。其中,技术进步起了主要作用,技术效率变动的贡献略有不足。

全要素生产率是推动我国企业进行跨国并购的主要动力,同时,产业集聚也对全要素生产率和跨国并购的关系产生了显著正向影响。中国要想继续提高对世界经济的影响力,需要越来越多的国内企业以跨国并购的方式走出去。为了进一步提高我国企业跨国并购成功的概率,产生更好的跨国并购效果,应注重以下几个方面:

1.企业在实施跨国并购前应对自身的全要素生产率水平进行全面审慎的评估。同时,通过加大研发投入,努力提高创新能力,通过创新成果的转化,提升产品的技术附加值,全面提升其全要素生产率水平。

2.企业应充分利用集聚条件,将产业集聚优势转化为自身核心竞争力。并购方在自我选址时,可优先考虑产业集聚水平较高的地区。在此基础上,加强产业集聚区企业的交流和合作,共享跨国并购经验和信息,不断提高自身全要素生产率水平和国际化能力。

3.政府应制定相应政策,进一步帮助企业提高全要素生产率水平,为企业跨国并购提供便利。一方面,政府要加快经济体制改革,激发市场主体竞争活力,助力企业提高全要素生产率。另一方面,政府应从产业集聚角度出发,建立优势产业贸易园区,完善园区内基础设施,为园区内企业提供融资支持,促进企业提高全要素生产率,为企业实施跨国并购保驾护航。

本文在研究方面还存在以下不足,未来可进行进一步研究。其一,本文利用全样本研究了全要素生产率和企业跨国并购二元边际的关系,不同并购动机的企业在实施跨国并购时对全要素生产率的要求是否存在差异还有待于进一步验证。其二,本文基于Heckman两阶段模型仅检验了企业“走出去”的影响因素,对于企业“走出去”后能否“走进去”“走上去”的影响因素还有待进一步验证。

参考文献

BUCKLEY P J, CLEGG L J, VOSS H, et al. A retrospective and agenda for future research on Chinese outward foreign direct investment[J]. Journal of International Business Studies,2018, 49(1):4-23. [百度学术]

HOSKISSON R E, WRIGHT M, FILATOTCHEV I, et al. Emerging multinationals from mid-range economies: the influence of institutions and factor markets[J]. Journal of Management Studies,2013, 50(7):1295-1321. [百度学术]

PENG M W, LEBEDEV S, VLAS C O, et al. The growth of the firm in (and out of) emerging economies[J]. Asia Pacific Journal of Management, 2018,35(4):829-857. [百度学术]

DUNNING J H. International production and the multinational enterprise (RLE International Business)[M]. London: Routledge, 2013:175-176. [百度学术]

HERNANDEZ E, GUILLEN M F. What’s theoretically novel about emerging market multinationals?[J]. Journal of International Business Studies,2018,49(1):24-33. [百度学术]

LUO Y, TUNG R L. International expansion of emerging market enterprises: A springboard perspective[J]. Journal of International Business Studies, 2007,38(4):481. [百度学术]

GUGMAN A M. The theory and regulation of emerging market multinational enterprises[M]. New York: Palgrave Macmillan, 2010:14. [百度学术]

RAMAMURTI R, HILLEMANN J. What is “Chinese” about Chinese multinationals?[J]. Journal of International Business Studies, 2018,49(12):34-48. [百度学术]

CUERVO-CAZURRA A, LUO Y, RAMAMURTI R, et al. The impact of the home country on internationalization[J]. Journal of World Business,2018, 53(5):593-604. [百度学术]

LI J, XIA J, SHAPIRO D, et al. Institutional compatibility and the internationalization of Chinese SOEs: the moderating role of home subnational institutions[J]. World Business Review,2018,53(5):641-652. [百度学术]

MELITZ M J. The impact of trade on intra-industry reallocations and aggregate industry productivity[J]. Econometrics, 2003,71(16):1695-1725. [百度学术]

李春顶.中国出口企业是否存在“全要素生产率悖论”:基于中国制造业企业数据的检验[J].世界经济,2010,33(7):64-81. [百度学术]

曹毅,陈虹.外商直接投资、全要素生产率与出口产品质量升级[J].宏观经济研究,2021,(7): 54-65. [百度学术]

杨德斌.跨国并购提高了中国企业生产率吗——基于工业企业数据的经验分析[J].国际贸易问题,2016,(4):166-176. [百度学术]

蒋冠宏.我国企业跨国并购真的失败了吗?——基于企业效率的再讨论[J].金融研究,2017,(4): 46-60. [百度学术]

苏莉,冼国明.中国企业跨国并购促进生产率进步了吗[J].中国经济问题,2017,(1):11-23. [百度学术]

丁一兵,刘紫薇.中国制造业企业跨国并购能改善微观绩效吗——基于企业异质性和东道国特征的实证检验[J].产业经济研究,2019,(2):1-12. [百度学术]

BARROR, MARTIN S. I. Economic growth[M]. Cambridge: The MIT Press, 1995. [百度学术]

CAPRON L, DUSSAUGE P, MITCHELL W. Resource redeployment following horizontal acquisitions in europe and north america[J]. Strategic Management Journal,1998,19(7):631-661. [百度学术]

金中坤,潘镇.全要素生产率异质性、东道国因素与企业海外投资区位选择[J].中国流通经济, 2019,33(9):93-102. [百度学术]

俞萍萍,赵永亮.企业异质性与跨国并购——基于我国制造业微观数据的检验[J].国际商务(对外经济贸易大学学报) ,2015,(6): 136-145. [百度学术]

戴翔,韩剑. 集聚优势与中国企业“走出去”[J]. 中国工业经济,2013,(2): 117-129. [百度学术]

张国峰,王永进. 产业集聚与企业出口:基于社交与沟通外溢效应的考察[J]. 世界经济,2016,39 (2): 48-74. [百度学术]

白东北,张营营.产业集聚与中国企业出口行为:基于企业劳动力成本的研究[J]. 世界经济研究,2019,3(11): 46-64+135. [百度学术]

白东北,王珏.产业集聚与中国企业出口决策——基于制度质量的视角[J]. 产业经济研究,2019,99(2): 50-63. [百度学术]

CAPELLO R. Entrepreneurship and spatial externalities: theory and measurement[J]. Annals of Regional Science, 2002,36(3): 387-402. [百度学术]

孙浦阳,韩帅.产业集聚对劳动全要素生产率的动态影响[J].世界经济,2013,36 (3): 33-53. [百度学术]

刘海洋,刘玉海.集群地区全要素生产率优势的来源识别:集聚效应抑或选择效应?[J] 经济学(季刊) ,2015, 14 (3): 1073-1092. [百度学术]

曹正旭,董会忠,韩沅刚.工业集聚对全要素生产率影响机理及区域异质性研究[J].软科学, 2020,34(9):50-58. [百度学术]

张驰,武睆.中国出口企业存在“生产率悖论”吗?——基于产业集聚水平视角的经验分析[J].郑州大学学报(哲学社会科学版),2018,51(4):60-66. [百度学术]

SOLOW R. Technical change and the aggregate production Function[J]. The Review of Economies and Statistics, 1957,39(3):312-320. [百度学术]

MARSHALL A. Principles of economics[M]. London: Macmillan,1980:24. [百度学术]

PORTER M. Competitive advantage of nations[J]. Competitive Intelligence Review,1990,1(1). [百度学术]

BUCH C M, KESTEMICH I, LIPPONER A, et al. Financial constraints and foreign direct investment: firm-level evidence[J]. Review of World Economics,2014,150(2):393-420. [百度学术]

苏丹妮,盛斌. 产业集聚与企业出口产品质量升级[J]. 中国工业经济,2018,(11):117-135. [百度学术]

刘竹青,佟家栋.要素市场扭曲、异质性因素与中国企业的出口-全要素生产率关系[J].世界经济, 2017, 40(12):76-97. [百度学术]

孟寒,严兵.产业集聚对中国企业对外直接投资的影响[J].世界经济研究,2020,(4): 95-106+137. [百度学术]

DUNNING J H. The eclectic paradigm of international production: A restatement and some possible[J]. Journal of International Business Studies,1988,19:1-31. [百度学术]

SHI W, ZHANG Y, HOSKISSON R E. Ripple effects of CEO awards: Investigating the acquisition activities of superstar CEOs, competitors[J]. Strategic Management Journal, 2017,38(1):2080-2102. [百度学术]

鲁晓东,连玉君.中国工业企业全要素生产率估计:1999—2007[J].经济学(季刊),2012,11(2): 541-558. [百度学术]

LEVINSOHN J, PETRIN A. Estimating production functions using inputs to control for unobservables[J]. Review of Economic Studies,2003,70(2):317-341. [百度学术]

HECKMAN J J. Sample selection bias as a specification error[J]. Econometrica,1979, 47(1):153-161. [百度学术]

陈武元,徐振锋. 教育国际交流对中国“一带一路”海外并购的影响——基于孔子学院和来华留学教育的实证研究[J]. 教育发展研究, 2020,40 (21): 37-46. [百度学术]

OLLEY S, PAKES A. The dynamics of productivity in the telecommunications equipment industry[J]. Econometrica,1996,64(6):1263-1297. [百度学术]